Póliza Semanal

Autos más caros, regulación en pausa y una narrativa que se vuelve riesgo reputacional

Año 2026 | Número 16 | Edición del 4 de mayo

Presentado por:

🧾 El Parte de Hoy

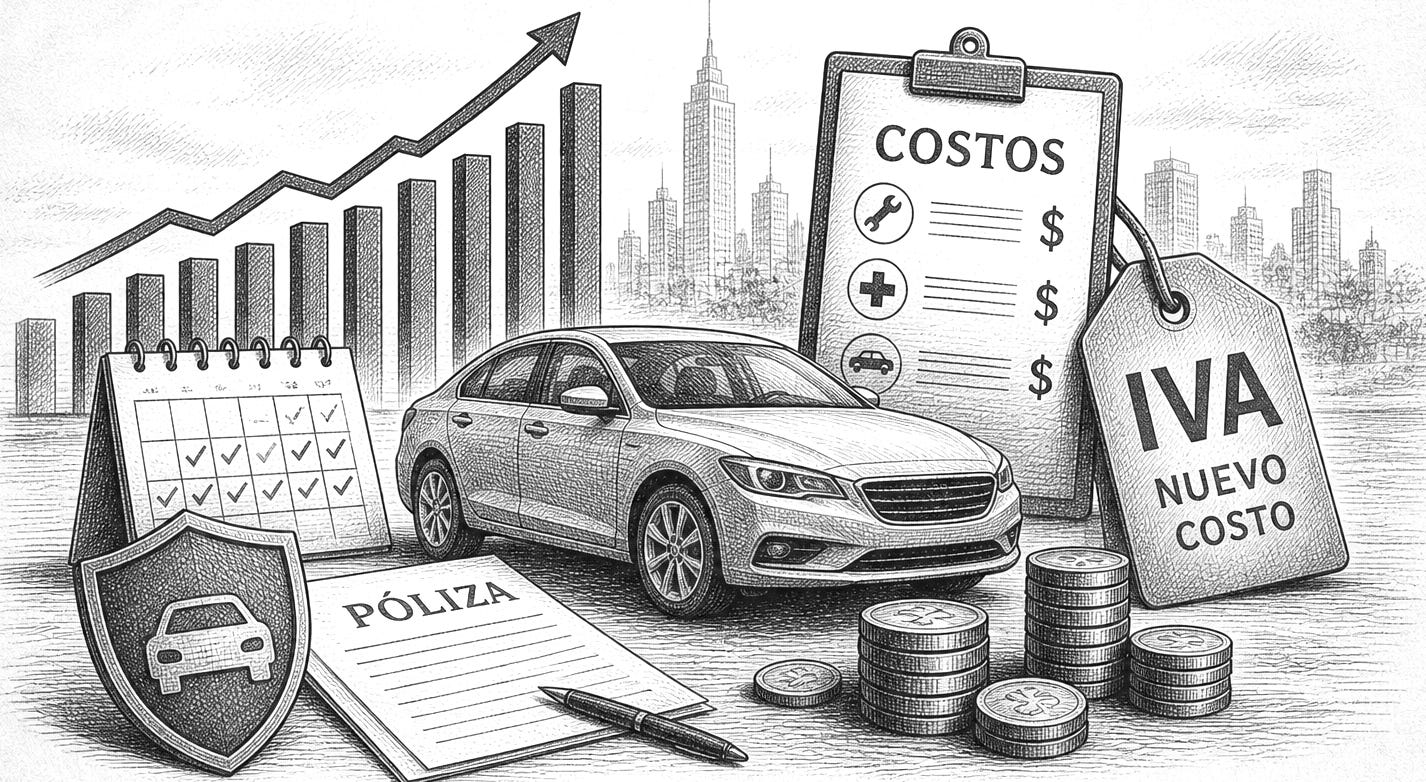

Seguros de auto: diez quincenas al alza y un nuevo costo que ya se está trasladando

El precio del seguro de autos en México ya no está subiendo “por inercia”: está entrando a un tramo donde el ajuste tiene explicación fiscal y efectos de mercado. La Jornada documenta que las pólizas acumulan 10 quincenas consecutivas de incrementos a tasa anual y que en la primera quincena de abril el incremento fue de 5.19% anual, el mayor desde noviembre de 2024.

Si bien éste es un dato importante para el sector, la causa estructural es la que se vuelve parte del siniestro. El paquete fiscal 2026 incluyó la prohibición de acreditar el IVA pagado en bienes o servicios usados para indemnizar (reparaciones, hospitalización, reposiciones), convirtiéndolo en costo directo para las aseguradoras a partir de 2026.

Esta situación ha llevado al ramo automotríz a un nuevo triángulo de decisiones:

Pricing (qué tanto se traslada y a quién),

Suscripción (control de exposición y selección de riesgos), y

Servicio (porque cuando el precio sube, el margen de tolerancia del cliente se reduce).

📡 Radar del Seguro

Regulación: “pausa” legislativa no significa cierre del tema

La discusión para regular aseguradoras de gastos médicos mayores fue frenada en la Cámara de Diputados “en medio de presiones” y que se decidió dar más tiempo para revisar la iniciativa con Hacienda y actores del sector.

Para el mercado, la señal es clara: el debate no desaparece; se reprograma. Y mientras siga la percepción de alzas y opacidad, la ventana política para volver a empujar regulación se mantiene abierta.

Rankings y “mejores aseguradoras”: útiles, pero hay que leerlos como marketing

El ranking de AhorraSeguros funciona como termómetro de lo que el usuario busca (app, rapidez del ajustador, extras), pero es un contenido comercial que mezcla guía con venta. Aun así, trae dos pistas relevantes:

Reconoce explícitamente que desde 1 de enero de 2026 la reforma fiscal impide acreditar IVA en siniestros y lo presenta como factor que impacta el precio final.

Incluso inserta una tabla con una proyección de +15% a +20% en primas atribuida a la reforma del IVA (desde su perspectiva).

El valor para Póliza Semanal: no es el ranking, es la evidencia de que el mercado ya está “educando” al usuario en clave fiscal, aunque sea desde un comparador.

GMM bajo narrativa de “mina de oro”: riesgo reputacional que vuelve a alimentar regulación

El sector se percibe como “altamente rentable” y que hay “costos cada vez más elevados” con “pocas garantías de transparencia”, en un contexto de quejas por abusos y opacidad. Independientemente del tono, esto importa porque muestra cómo se está construyendo la conversación pública: si el seguro se interpreta como extracción (y no como estabilidad), el espacio para topes, reglas y mayor supervisión crece.

🔍 Detrás de la Póliza

El nuevo triángulo 2026: fiscalidad + costo del siniestro + legitimidad

La combinación que está moviendo al sector no es nueva, pero sí más visible:

Fiscalidad: el IVA no acreditable deja de ser un tecnicismo contable y se convierte en costo operativo permanente.

Costo del siniestro: cada punto de inflación en refacciones, mano de obra, diagnósticos y servicios se vuelve más sensible cuando además lleva impuesto no recuperable.

Legitimidad: alzas sostenidas en auto ya son noticia económica (Inegi/INPC) y el debate de salud se está narrando en clave de abuso y presión regulatoria.

El sector puede elegir entre trasladar costo “parejo” o rediseñar con precisión. La primera ruta compra cancelaciones y subaseguramiento. La segunda exige músculo: datos, segmentación, disciplina de red de proveedores y comunicación transparente (porque el cliente tolera ajustes cuando entiende el porqué y percibe cumplimiento).

🧾 Del escritorio editorial

El mercado está entrando en una fase donde el seguro no solo se mide por siniestralidad: se mide por credibilidad. Con el IVA instalado como costo estructural, la conversación de precios seguirá; pero la batalla real se jugará en quién logra sostener valor percibido (claridad y cumplimiento) mientras rediseña técnica y operativamente. Porque en 2026, cada incremento sin explicación es una invitación a la regulación; y cada siniestro mal resuelto, una invitación a la desconfianza.